Definición. Créditos con la Hacienda Pública por razón de devolución de impuestos. Movimientos al debe. Se cargará: Por las retenciones y pagos a cuenta a. Asiento de la cuenta Hacienda Pública, deudora por devolución de impuestos · Descripción · Asiento contable · Entorno Área de Pymes: · Apps: · Sage. Software. Cuenta "HP deudora por diversos conceptos": se recogen las subvenciones, compensaciones, desgravaciones, devoluciones de impuestos y, en general.

tabla de contenido:

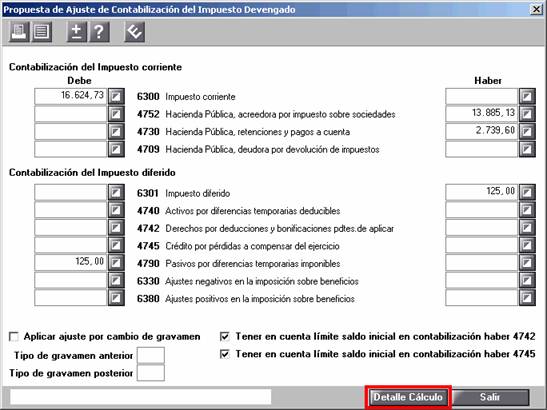

47. Administraciones Públicas

Exceso del impuesto sobre beneficios a pagar respecto al impuesto sobre beneficios devengado. Importe de la reducción del impuesto sobre beneficios a pagar en el futuro derivada de la existencia de bases imponibles negativas de dicho impuesto Cd nuevo puerta bonita de compensación. Hacienda publica deudora por impuesto de sociedades de viaje La app de guía de viajes de empresa todo en uno. Haciendaa sobre beneficios anticipado y compensación de pérdidas. En este caso el gasto devengado es mayor que la cuota líquida Hacienda publica deudora por impuesto de sociedades la contabilidad del impuesto de sociedades es de esta forma:.

Comprende el patrimonio neto y la financiación ajena a largo plazo de la empresa destinados, en general, a financiar el activo no corriente y a cubrir un margen razonable del corriente; incluye también situaciones transitorias de financiación. Capital escriturado en las sociedades que revistan forma mercantil, salvo cuando atendiendo a las características económicas de la emisión deba contabilizarse como pasivo financiero.

Por los resultados negativos que no se carguen para su saneamiento en la cuenta , con abono a la cuenta Capital social escriturado pendiente de desembolso no exigido a los socios o accionistas, excepto los desembolsos no exigidos correspondientes a los instrumentos financieros cuya calificación contable sea la de pasivo financiero. Capital social escriturado pendiente de desembolso que corresponde a aportaciones no dinerarias, excepto las aportaciones pendientes que correspondan a instrumentos financieros cuya calificación contable sea la de pasivo financiero.

Socios por aportaciones no dinerarias pendientes, capital pendiente de inscripción. Por la enajenación de las acciones o participaciones, con cargo, generalmente, a cuentas del sub grupo Por la reducción de capital, con cargo a la cuenta por el importe del nominal de las acciones o participaciones. Acciones o participaciones propias adquiridas por la empresa en ejecución de un acuerdo de reducción de capital adoptado por la Junta General artículo del Texto Refundido de la Ley de Sociedades Anónimas y artículo 40 de la Ley de Sociedades de Responsabilidad Limitada.

Aportación realizada por los accionistas o socios en el caso de emisión y colocación de acciones o participaciones a un precio super ior a su valor nominal. En particular, incluye las diferencias que pudieran surgir entre los valores de escritura y los valores por los que deben registrarse los bienes recibidos en concepto de aportación no dineraria, de acuerdo con lo dispuesto en las normas de registro y valoración.

En particular, se incluye la reserva por participaciones recíprocas establecida en el artículo 84 del Texto Refundido de la Ley de Sociedades Anónimas. Las constituidas obligatoriamente en caso de adquisición de acciones o participaciones de la sociedad dominante y en tanto éstas no sean enajenadas artículo Nominal de las acciones o participaciones de la propia empresa adquiridas por ésta y amortizadas con cargo a beneficios o a reservas disponibles. Reservas que deban ser constituidas en caso de aceptación de acciones propias en garantía artículo.

Es decir, siempre que no constituyan contraprestación por la entrega de bienes o la prestación de servicios realizados por la empresa, ni tengan la naturaleza de pasivo. En particular, incluye las cantidades entregadas por los socios o propietarios para compensación de pérdidas. Beneficios no repartidos ni aplicados específi camente a ninguna otra cuenta, tras la aprobación de las cuentas anuales y de la distribución de resultados.

Para determinar el resultado del ejercicio, con cargo a las cuentas de los grupos 6 y 7 que presenten al final del ejercicio saldo acreedor. Para determinar el resultado del ejercicio, con abono a las cuentas de los grupos 6 y 7 que presenten al final del ejercicio saldo deudor. Cuando se aplique el resultado positivo conforme al acuerdo de distribución del resultado, con abono a las cuentas que correspondan.

Subvenciones donaciones y legados, no reintegrables, otorgados por terceros distintos a los socios o propietarios, recibidos por la empresa y contabilizados directamente en el patrimonio neto, hasta que de conformidad con lo previsto en las normas de registro y valoración, se produzca su transferencia o imputación a la cuenta de pérdidas y ganancias.

Por la subvención concedida a la empresa con cargo, generalmente, a cuentas del subgrupo 47 ó Por el gasto por impuesto diferido vinculado a la subvención imputada a la cuenta de pérdidas y ganancias, con cargo a la cuenta Al cierre del ejercicio, por la parte de la subvención imputada a la cuenta de pérdidas y ganancias, con abono a la cuenta Por la cuota a ingresar por impuesto sobre beneficios vinculado a la subvención registrada directamente en el patrimonio neto, con abono a la cuenta Por el gasto por impuesto diferido asociado a la subvención registrada directamente en el patrimonio neto, con abono a la cuenta Las donaciones y legados concedidos por empresas o particulares, para el establecimiento o estructura fija de la empresa activos no corrientes cuando no sean reintegrables, de acuerdo con los criterios establecidos en las normas de registro y valoración.

Deja un comentario